�O�̋L��

NISA��7�̃f�����b�g�Ƃ́H�Ώ����@�ƃ����b�g�����

2022.5.11 NISA�p�[�t�F�N�g�K�C�h

NISA�����́A�����̋��Z�@�ւŊJ�݂��邱�Ƃ͂ł��܂���B����ɁA���NISA�E�݂���NISA�p���邱�Ƃ��ł��܂���B�������ANISA������1�N���Ƃɋ��Z�@�ւ�ύX���邱�Ƃ��\�ł��B�����ύX�����邽�߂ɂ́A�����ύX���������N�̑O�N��10��1���`�����ύX���������N��9��30���܂łɕύX�̎葱�����ς܂���K�v������܂��B

NISA�������قȂ���Z�@�ւɕύX�����ꍇ�A���2�̃��X�N���l�����܂��B

NISA�����𑼂̋��Z�@�ւɈڂ��ꍇ�A����܂ʼn^�p�������Y��V�������Z�@�ւ�NISA�����Ɉڊǂ��邱�Ƃ͂ł��܂���B

�������A����܂ʼn^�p�������Y�́A�ύX�O�̌����ł��̂܂ܕۗL����A�Œ�5�N�Ԃ̔�ېŊ��Ԃ͊��p�ł��܂��B

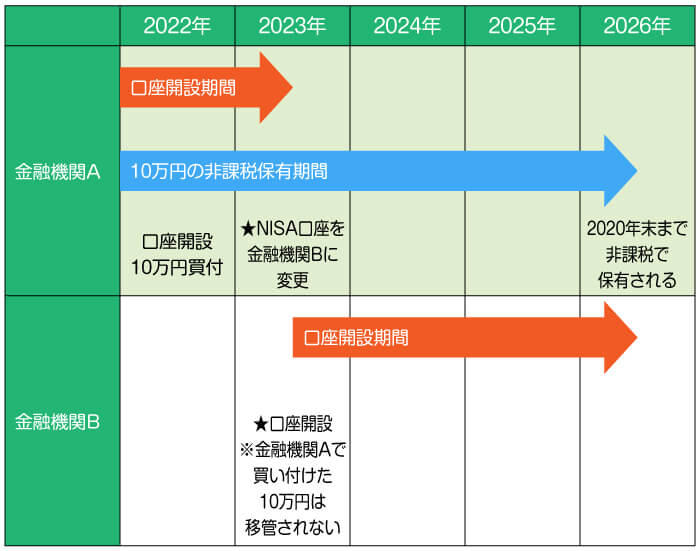

���ɁA2022�N��A���Z�@�ւň��NISA�������J�݂��A1���ɏ��i���t���B���̌�A2023�N��B���Z�@�ւ�NISA������ύX�����ꍇ�AA���Z�@�ւ̎��Y�͂��̂܂�A���Z�@�ւŕۗL����A�^�p�v��2022�N1������2026�N���܂ł�5�N�Ԕ�ېłƂȂ�܂��B

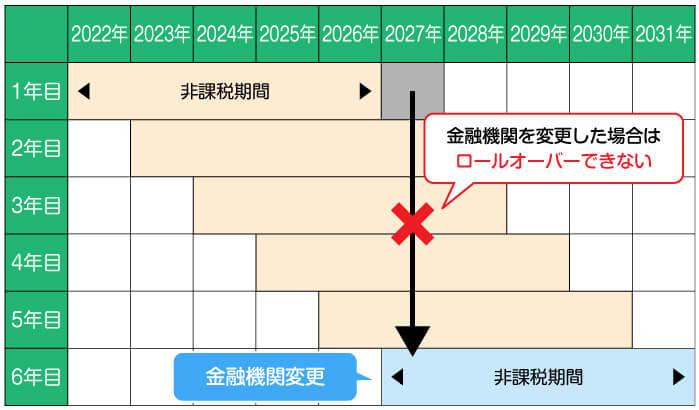

���NISA�́A5�N�Ԃ̔�ېŊ��ԏI����A����܂ʼn^�p���Ă������Y���ēxNISA�����Ɉڂ��ĉ^�p�p������A�����郍�[���I�[�o�[���ł��܂��B�������ANISA�������قȂ���Z�@�ւɕύX����ƁA���[���I�[�o�[���ł��Ȃ��Ȃ�܂��B

2022�N��A���Z�@�ւň��NISA�������J�݂��ē������J�n�B2027�N��B���Z�@�ւ�NISA������ύX�����ꍇ�AA���Z�@�ւ�NISA�����̔�ېŊ��Ԃ�5�N���2026�N��t�ŏI�����܂����A2027�N�ɈقȂ�B���Z�@�ւ̈��NISA�����̔�ېŘg�Ƀ��[���I�[�o�[�����邱�Ƃ͂ł��܂���B

�ǂ����Ă��A���[���I�[�o�[���������ꍇ�́A���[���I�[�o�[�ƂȂ�N�ɓ������Z�@�ւ�NISA�����ɖ߂��K�v������܂��B

�O�q�̂悤�ɁANISA�����𑼂̋��Z�@�ւɕύX����ƁA���X�N�������܂��B�����ύX�͂ǂ̂悤�ȂƂ��Ɍ�������Ηǂ��̂ł��傤���H

NISA�̎戵���i��S�ċ��Z�@�ւ������Ă���킯�ł͂���܂���BNISA�Ώۏ��i�̒��ł��A���ۂɎ�舵���Ă��鏤�i�͋��Z�@�ւ��ƂɈقȂ�܂��B���Ƃ��A�u�b���ESG��������ʂ��āASDGs�̖ڕW�B�����x���������v�Ǝv���Ă��ANISA�������J�݂������Z�@�ւŎ�舵�����Ȃ����Ƃ�����܂��B���������ۂɓ������Ă݂������i���Ȃ��ꍇ�́A�����ύX���������Ă݂܂��傤�B

�������i������Ƃ��ɂ͎萔���������邱�Ƃ�����܂��B�萔���͋��Z�@�ւɂ���ĈقȂ邽�߁A�����萔���ɕs��������ꍇ�́A���萔�����������Z�@�ւɌ����ύX������Ή��P����܂��B

NISA�̑Ώۏ��i�͎�ނ��������߁A���ɉ^�p�T�|�[�g���蔖�ȋ��Z�@�ւł͓������S�҂̕��͕s���������邩������܂���B��s�Ȃ�A�X����Web��NISA���x�̐������瓊�����i�̊T�v�܂Ńg�[�^���ő��k�ɏ���Ă��炤���Ƃ��ł��܂��B

���ۂ�NISA������ύX����ꍇ�A����܂ŗ��p���Ă������Z�@�ւƁA�V����NISA�������J�݂�����Z�@�ցA�o���Ŏ葱�����K�v�ɂȂ�܂��B�����ύX�ɕK�v�Ȏ葱���ƁA�K�v���ނɂ��ĉ�����Ă��܂��B

�܂��A���N�A���Z�@�֕ύX���ł����t�\���Ԓ��ł��邩���m�F���܂��傤�B��t�\���Ԃ��߂��Ă��邩�A���łɍ��N�̔�ېŘg�𗘗p���Ă���ꍇ�́ANISA�����̕ύX�͗��N�ȍ~�\�ɂȂ�܂��B

���ɁA����NISA�������J�݂��Ă�����Z�@�ւŁANISA�̋��Z�@�֕ύX�葱���Ɣ�ېŌ����p�~�葱�����s���A�u����p�~�ʒm���v�܂��́u��ېŌ����p�~�ʒm���v�̌�t���܂��B

�V����NISA�����J�݂�������Z�@�ւɁu��ېŌ����͏o���v�A���̑��K�v���ނ��o���܂��B

�y�V����NISA�������J�݂�����Z�@�ւŕK�v�ȏ��ށi��s�̏ꍇ�j�z

���NISA�Ƃ݂���NISA��1�N���ƂɕύX���ł��܂��B��ւ����ł���^�C�~���O�͌����A���Z�@�ւ̕ύX�Ɠ����ŁA����10��1�����߂�����A�����t�����s���Ă���ΐ�ւ��͗��N�ȍ~�ƂȂ�܂��B

������Z�@�ւŁA���NISA�Ƃ݂���NISA���ւ���ꍇ�́A���Z�@�ւŔ����Ă���u��ېŌ����ړ��͏o���v�ɕK�v�������L������o���܂��B

���NISA����݂���NISA�̐��x�ύX�����ł͂Ȃ��A���Z�@�ւ���ւ���ꍇ�́A���̋��Z�@�ւŌ����J�݂���葱���Ɠ����ŁA�V����NISA�J�݂�������Z�@�ւŁA���NISA�E�݂���NISA�ǂ���ʼn^�p���邩��I������Ί����ł��B

�܂��A����܂łɍw���������Y���A�ύX���NISA�����Ɉڊǂł��Ȃ��_��A���[���I�[�o�[���ł��Ȃ����X�N�ɂ��Ă����l�ł��B

�������A���NISA�Ƃ݂���NISA�́A�N�Ԕ�ېœ����g���ېŊ��ԁA�Ώۏ��i�Ȃǂ��قȂ�܂��B����������ړI�Ⓤ���\�z�Ȃǂ����A�ǂ��炪�K���Ă���̂��\���Ɍ������܂��傤�B

�݂���NISA�̊T�v�ɂ��Ă͈ȉ��̋L���ł��Љ�Ă��܂��B

�݂���NISA�Ƃ́H �����b�g�E�f�����b�g�A�����Ă���l������I

�Q�l�F���NISA�Ƃ�

NISA�����͈��NISA�A�݂���NISA�Ƃ��ɁA���Ƃ͈قȂ���Z�@�ւ�1�N�P�ʂŕύX���邱�Ƃ��\�ł��B�������ANISA�����𑼂̋��Z�@�ւɕύX�����ꍇ�A����܂�NISA�����ʼn^�p���Ă������Y�́A�V����NISA�����ւ̈ڊǂ�[���I�[�o�[���ł��܂���B

NISA�����ύX�́A��NISA�����𗘗p���Ă�����Z�@�ւɓ������������i���Ȃ��A�萔���ɕs��������A�^�p���̃T�|�[�g���蔖�Ɗ������Ƃ��Ȃǂɗ��p���܂��傤�B

���ɁA�������S�҂̕��͉^�p�J�n����s���Ɋ����邱�Ƃ����邩������܂���B�S���ɓX�܂������s������������Ă����s�ł���A�X���ł�NISA���x�̂킩��Ȃ��_�⏤�i��I�ԍۂ̃|�C���g�A���̋��Z�T�[�r�X�Ƃ̔�r�ȂǁA�g�[�^���ŃA�h�o�C�X���邱�Ƃ��ł��܂��B

���q ���i

�l�E�@�l�̂����Ɋւ��鑊�k�A�k�C���̃e���r�ԑg�̃R�����e�[�^�[�A�N�Ԗ��N��100���̃Z�~�i�[�u�t�Ȃǂ����߂�t�@�C�i���V�����v�����i�[�B���N�Ƃ����A�L���ȃ��C�t�X�^�C�������H�E���M���Ă���BCFP�A���{FP������B

NISA�p�[�t�F�N�g�K�C�h

���NISA�Ƃ݂���NISA�̈Ⴂ�́H�ǂ������������߁H

NISA�p�[�t�F�N�g�K�C�h

���NISA���g����̂͂��܂ŁH �������߂���Ƃǂ��Ȃ�H

NISA�p�[�t�F�N�g�K�C�h

NISA�i�j�[�T�j�̓f�����b�g����H ���O�Ƀ��X�N����b�g��m����S�ɉ^�p���悤

NISA�p�[�t�F�N�g�K�C�h

�VNISA�͉��P�H �����H �ύX�_��m���ď��Ɋ��p���悤�I

NISA�p�[�t�F�N�g�K�C�h

�VNISA�Ń��[���I�[�o�[�͕ς��H �d�g�݂⒍�ӓ_�ɂ��ĉ��